Sách Giáo Trình Tín Dụng

Giá gốc là: 124,000₫.102,000₫Giá hiện tại là: 102,000₫.

Trong Sách Giáo Trình Tín Dụng hiện đại, tín dụng ngân hàng không chỉ đơn giản là một công cụ tài chính mà còn đóng vai trò quan trọng trong việc thúc đẩy phát triển kinh tế, hỗ trợ các doanh nghiệp và người dân thực hiện các hoạt động sản xuất, tiêu dùng, và đầu tư. Đặc biệt, tín dụng ngân hàng là một trong những hoạt động cốt lõi của hệ thống ngân hàng, đóng góp vào việc ổn định nền kinh tế vĩ mô và bảo đảm sự phát triển bền vững của các doanh nghiệp.

Cuốn sách “Giáo Trình Tín Dụng Ngân Hàng” là tài liệu chuyên sâu được viết để cung cấp những kiến thức cơ bản và nâng cao về tín dụng ngân hàng. Được biên soạn bởi các chuyên gia trong ngành tài chính và ngân hàng, cuốn sách này không chỉ mang đến cái nhìn tổng quan về tín dụng ngân hàng mà còn làm rõ các chiến lược, phương pháp và công cụ giúp các ngân hàng, tổ chức tín dụng nâng cao hiệu quả hoạt động tín dụng. Đặc biệt, trong bối cảnh toàn cầu hóa và sự phát triển mạnh mẽ của các công nghệ tài chính, cuốn sách còn phân tích sâu về những thách thức và cơ hội mà ngành tín dụng ngân hàng đang đối mặt.

I. Tổng Quan Về Cuốn Sách

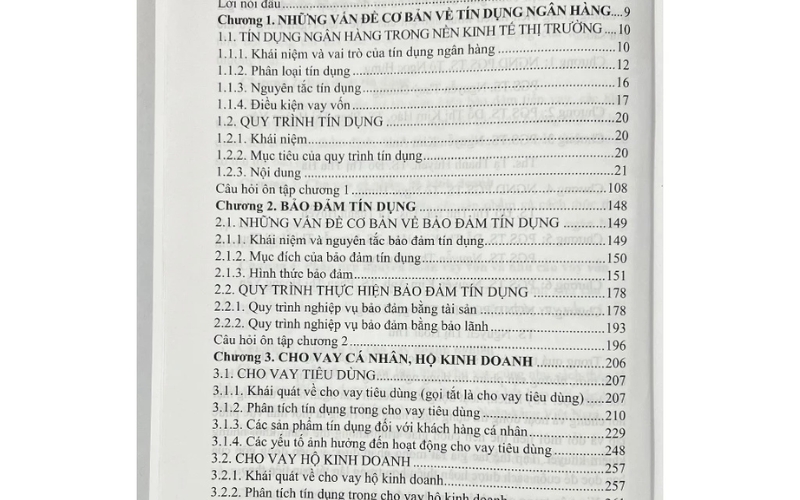

Cuốn sách “Giáo Trình Tín Dụng Ngân Hàng“ cung cấp cho người đọc một hệ thống kiến thức toàn diện về tín dụng ngân hàng, từ các khái niệm cơ bản đến các chiến lược, kỹ thuật và công cụ được sử dụng trong thực tế. Nội dung của cuốn sách bao gồm nhiều chương khác nhau, mỗi chương tập trung vào một khía cạnh của tín dụng ngân hàng, như cách thức hoạt động tín dụng, các sản phẩm tín dụng phổ biến, phân tích tín dụng, rủi ro trong tín dụng, quản lý tín dụng, và các xu hướng mới trong ngành tín dụng ngân hàng.

Với lối viết dễ hiểu nhưng cũng rất chi tiết, cuốn sách mang đến cho sinh viên, học viên, và các chuyên gia tài chính một cái nhìn toàn diện về tín dụng ngân hàng, đồng thời cung cấp các chiến lược thực tiễn để nâng cao hiệu quả trong công tác tín dụng của ngân hàng.

II. Tín Dụng Ngân Hàng: Khái Niệm Và Vai Trò

1. Khái Niệm Tín Dụng Ngân Hàng

Tín dụng ngân hàng có thể được hiểu là một quan hệ tài chính giữa ngân hàng và khách hàng, trong đó ngân hàng cung cấp một lượng tiền cho khách hàng vay mượn với điều kiện khách hàng phải hoàn trả trong một khoảng thời gian nhất định cùng với lãi suất. Tín dụng ngân hàng là một trong những hình thức huy động vốn quan trọng cho các hoạt động đầu tư và sản xuất, đồng thời đóng vai trò thúc đẩy tăng trưởng kinh tế quốc gia.

Tín dụng không chỉ dành cho các cá nhân mà còn cho các doanh nghiệp và tổ chức. Các sản phẩm tín dụng ngân hàng có thể bao gồm vay tiêu dùng, vay thế chấp, vay kinh doanh, tín dụng thương mại, tín dụng xuất khẩu, và nhiều loại hình khác.

2. Vai Trò Của Tín Dụng Ngân Hàng

Tín dụng ngân hàng đóng một vai trò không thể thiếu trong nền kinh tế. Các ngân hàng không chỉ giúp các doanh nghiệp tiếp cận nguồn vốn cần thiết để mở rộng sản xuất, nghiên cứu phát triển sản phẩm mới mà còn hỗ trợ các cá nhân trong việc mua nhà, xe, và thực hiện các kế hoạch tài chính dài hạn.

III. Các Loại Hình Tín Dụng Ngân Hàng

1. Tín Dụng Tiêu Dùng

Tín dụng tiêu dùng là hình thức tín dụng ngân hàng dành cho các cá nhân để đáp ứng các nhu cầu tiêu dùng, chẳng hạn như mua sắm, du lịch, hoặc chi tiêu cho các nhu cầu cá nhân khác. Các khoản vay tiêu dùng này thường có thời gian vay ngắn và lãi suất thay đổi tùy theo từng ngân hàng và mức độ tín nhiệm của khách hàng.

2. Tín Dụng Doanh Nghiệp

Đây là hình thức tín dụng mà ngân hàng cung cấp cho các doanh nghiệp để hỗ trợ họ trong hoạt động sản xuất, kinh doanh, mở rộng quy mô, hoặc thực hiện các dự án đầu tư. Tín dụng doanh nghiệp có thể bao gồm vay ngắn hạn, vay trung hạn, vay dài hạn, tín dụng lưu động, và tín dụng xuất khẩu.

IV. Các Rủi Ro Trong Tín Dụng Ngân Hàng

Trong hoạt động tín dụng, ngân hàng phải đối mặt với nhiều rủi ro tiềm ẩn. Cuốn sách “Giáo Trình Tín Dụng Ngân Hàng” đã làm rõ các loại rủi ro chủ yếu mà ngân hàng cần phải quản lý, bao gồm:

1. Rủi Ro Tín Dụng

Đây là rủi ro ngân hàng có thể gặp phải khi khách hàng không thanh toán nợ đúng hạn, dẫn đến tổn thất cho ngân hàng. Ngân hàng cần phải thẩm định khả năng thanh toán của khách hàng trước khi cấp tín dụng để giảm thiểu rủi ro này.

2. Rủi Ro Lãi Suất

Rủi ro lãi suất phát sinh khi biến động lãi suất ảnh hưởng đến giá trị của các khoản vay và tài sản của ngân hàng. Để quản lý rủi ro lãi suất, ngân hàng cần có chiến lược điều chỉnh lãi suất linh hoạt và phân bổ các sản phẩm tín dụng một cách hợp lý.

3. Rủi Ro Thanh Khoản

Rủi ro thanh khoản xảy ra khi ngân hàng không có đủ tiền mặt để đáp ứng các nghĩa vụ tài chính ngắn hạn. Để giảm thiểu rủi ro này, ngân hàng cần duy trì một quỹ dự phòng thanh khoản đủ lớn.

V. Quản Lý Tín Dụng Ngân Hàng

Để đảm bảo tín dụng ngân hàng hoạt động hiệu quả, các ngân hàng cần phải áp dụng một hệ thống quản lý tín dụng chặt chẽ. Cuốn sách chỉ ra rằng quá trình này bao gồm các bước:

- Phân tích tín dụng: Đánh giá khả năng thanh toán của khách hàng và mức độ rủi ro của khoản vay.

- Quản lý rủi ro tín dụng: Xây dựng chiến lược giảm thiểu rủi ro cho ngân hàng thông qua việc đa dạng hóa danh mục tín dụng và sử dụng các công cụ bảo hiểm rủi ro.

- Giám sát và đánh giá: Thường xuyên kiểm tra và đánh giá hiệu quả của các khoản vay, điều chỉnh chính sách tín dụng nếu cần thiết.

Hãy là người đầu tiên nhận xét “Sách Giáo Trình Tín Dụng”

Bạn phải đăng nhập để đăng bài đánh giá.

Sản phẩm tương tự

Đánh giá

Chưa có đánh giá nào.